En la actual coyuntura del COVID-19 el tener un coeficiente de renta alto perjudica de manera directa al flujo de caja. El coeficiente de renta es el porcentaje de lo que se paga en el estado de ganancias y pérdidas, es el porcentaje que representa del total de los ingresos del año, pero el monto va relacionado con el costo de venta y demás egresos que hubo a lo largo del año.

En otras palabras, SUNAT indicó que “El impuesto se determina al finalizar el año. La declaración y pago se efectúa dentro de los tres primeros meses del año siguiente, teniendo en cuenta el cronograma de vencimientos aprobado por SUNAT. Cabe señalar que DEBE realizar PAGOS A CUENTA mensuales, los cuales serán deducibles de la regularización anual explicada en el anterior párrafo. Mediante este sistema el importe del pago a cuenta se calcula aplicando un coeficiente al total de ingresos de cada mes, en caso haya tenido impuesto calculado el año anterior: Cálculo del coeficiente = impuesto calculado del año anterior * Ingresos netos del año anterior”

Entonces ¿En que afecta esto a mi flujo de caja? Es lo que uno se pregunta al leer el título, pues influye en el pago adelantado que se hace al cerrar el mes, ya que este coeficiente para el 2021 se toma como referencia el del año pasado (2020). Las empresas por falta de orden y claridad en su mayoría no pueden aprovechar de forma positiva en que el coeficiente pueda reducirse. Sobre todo cuando se está en perdida por la actual coyuntura. ¿Cómo es eso?

En el siguiente caso práctico explicaremos más a detalle.

Caso práctico:

Un administrador a cargo de una empresa del sector manufactura llego a CRD a finales de febrero del 2021, se analizó la información y se llegó a las siguientes conclusiones, al no tener Orden y Claridad en la empresa, el no haber declarado pagos de alquileres, recibos por honorarios, pago de planilla, etc. Genero una utilidad contable que no representa la realidad de la empresa. Esto no solo afecto el pago de renta del 2020, sino que también impacta en el 2021. Porque se vio afectado en su flujo de caja ya que el coeficiente de renta del cierre 2020 fue del 5% y este mismo se toma como referencia para el 2021.

- Una vez analizada la información y verificada por los dueños y el personal administrativo. Las sugerencia brindadas por CRD fueron las siguientes:

- Declarar correctamente todos los gastos.

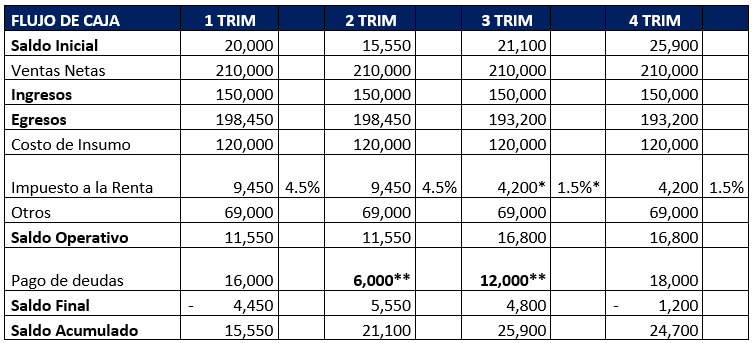

- Tener planeada la presentación de formulario de rectificación de renta para junio, de forma que el coeficiente disminuya como en este caso a 1.5%, al formalizar estos gastos ayudará a partir de julio a que el pago adelantado sea menor. Como lo pueden ver en la tabla inferior *.

- Renegociar la deuda por dos meses a un nivel drástico y luego a partir de julio a nivel equilibrado para poder manejar bien la caja. Y cumplir con las promesas de pago. Como lo pueden ver en la tabla **.

Direccionamiento de CRD:

- Tener en cuenta que la empresa cuenta con un saldo operativo positivo es por eso que se puede trabajar estas opciones.

- La conclusión: En la actual coyuntura no tener declarado todos sus gastos (correcto coeficiente de renta) afecta directamente a la caja dado que tendría una utilidad mayor a la real.

- En este caso con la dirección de CRD, se pudo lograr un mejor saldo operativo. Y poder cumplir de forma regular con las deudas.